La hoja de ruta para un cierre contable sin errores: más allá de cuadrar la caja

- enero 5, 2026

El cierre contable representa el momento de la verdad para cualquier organización: es el proceso que determina si el esfuerzo de todo un año se tradujo en beneficios o pérdidas. Sin embargo, la precisión de este análisis depende de una ejecución técnica impecable que va mucho más allá de igualar columnas de números.

El alto precio de la gestión manual

En la actualidad, las revisiones manuales se han convertido en un lastre financiero. Según datos de la Asociación Global de Viajes de Negocios, un informe de gastos procesado de forma tradicional puede costar hasta 50 € a la empresa. La ineficiencia no termina ahí: se estima que el 20% de estos documentos contienen errores o datos omitidos, y subsanarlos añade un coste extra de 45 € por corrección. Además del impacto económico, la falta de automatización limita la capacidad de los equipos financieros para detectar posibles fraudes, dejando la puerta abierta a riesgos operativos.

Una labor de equipo: Contables, Controllers y Directores Financieros

Aunque la ejecución técnica recae en la figura del contable, el cierre es un insumo crítico para la alta dirección:

-

-

El Controller: Utiliza el cierre como una herramienta de control de gestión global, permitiéndole interpretar los datos para orientar a todos los departamentos de la empresa.

-

-

-

El Director Financiero (CFO): Se apoya en estos resultados para supervisar la tesorería, optimizar los costes financieros y planificar la carga impositiva.

-

Para que este análisis sea efectivo, no se debe esperar a diciembre. La mejor práctica sugiere realizar doce cierres mensuales consistentes. Esto permite comparar datos en periodos idénticos y corregir desviaciones antes de que se conviertan en problemas estructurales al cierre del ejercicio.

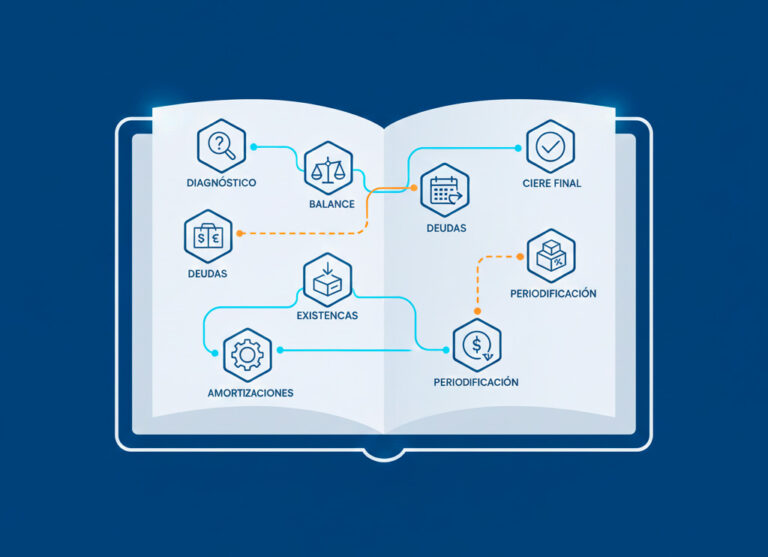

Pasos críticos para una contabilidad blindada

Un cierre robusto exige cumplir con una serie de hitos técnicos que garantizan la integridad de la información:

- Balance de sumas y saldos: Verificación de que no existan incoherencias numéricas.

- Gestión de deudas: Reclasificar los pasivos de largo a corto plazo para reflejar la realidad de los compromisos inmediatos.

- Control de existencias: Ajustar el resultado según el consumo real de mercaderías (stock).

- Amortizaciones y provisiones: Registrar el desgaste de los activos y prever futuras contingencias para que el balance sea prudente y realista.

- Periodificación: Ajustar ingresos y gastos al periodo que realmente corresponden, independientemente de cuándo se paguen o cobren.

- Impuesto de Sociedades: Cálculo final tras los ajustes previos.

- Asiento de cierre: El paso final que deja las cuentas de gestión a cero para iniciar el nuevo ciclo.

La trampa del «balance cuadrado»

Es un error común pensar que un balance de comprobación equilibrado es sinónimo de una contabilidad perfecta. Este documento concilia el libro mayor con la estructura financiera, pero tiene límites. Por ejemplo, si se registra un pago en la cuenta de un proveedor equivocado, el balance seguirá cuadrado, pero la información será falsa.

Por ello, la conciliación bancaria automática y la revisión minuciosa de los libros mayores de cada proveedor son las únicas garantías para asegurar que la contabilidad no solo sume correctamente, sino que cuente la historia real de la empresa.